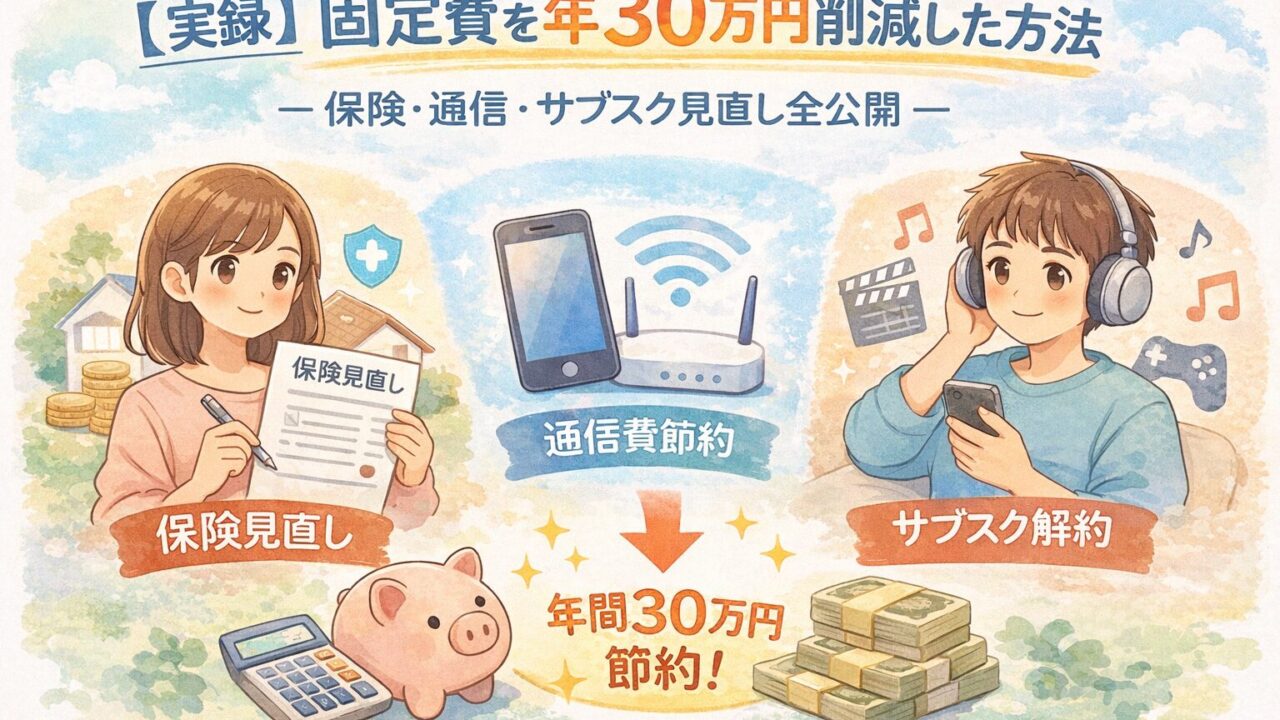

【実録】固定費を年30万円削減した方法——保険・通信・サブスク見直し全公開

「毎月の支出を減らしたいけど、何から手をつければいいかわからない」——家計管理を始めようとして、こう感じたことはありませんか?

私も同じでした。でも3年前、リベ大(両学長のYouTubeチャンネル)で「まず固定費から見直せ」という教えに出会い、実際に行動に移したところ、年間で約30万円の支出削減に成功しました。

内訳は保険の見直しで年12万円、スマホ乗り換えで年6万円、サブスクの整理で年3.6万円、電気・ガスの切り替えで年4万円、その他固定費整理で年4.4万円です。特別な節約テクニックは不要でした。やったことは「現状を把握して、不要なものを整理した」だけです。

この記事では、私が実際にやった固定費削減の全手順を、金額と一緒にすべて公開します。同じ行動をすれば、あなたも同じような効果が得られるはずです。

なぜ固定費から見直すべきか——リベ大の考え方

節約には大きく「固定費削減」と「変動費削減」の2種類があります。食費を500円節約するには毎日の努力が必要ですが、固定費を下げれば一度の手続きで毎月自動的に節約が続きます。

両学長がよく言う「固定費を下げることが最高の節約」というのは、まさにこの点を指しています。1回の行動が何年にもわたってリターンを生み続ける——これはコスパが非常に高い行動です。

変動費(食費・交際費など)は削りすぎると生活の質が落ちてストレスにもなります。一方、固定費は「自分が本当に使っているか確認して、不要なものをやめる」だけなので、生活の満足度を下げずに支出を減らせるケースが多い。これが固定費から手をつけるべき理由です。

保険の見直し——年12万円削減の実録

固定費の中で最も削減効果が大きかったのが保険でした。見直し前、私は次の保険に加入していました。

- 生命保険(死亡保障1,000万円):月8,500円

- 医療保険(入院日額5,000円):月3,200円

- がん保険:月2,100円

- 学資保険(子供の将来のため):月15,000円

合計で月約2.9万円、年間約35万円を保険料として払っていました。

保険を見直した結果

「公的保険で実際どこまでカバーされるか」を調べてみて、多くのことがわかりました。会社員には健康保険・労災保険・雇用保険があり、病気・ケガの出費は実はかなり国でカバーされています。

- 生命保険:死亡保障は子供が自立するまで必要と判断し、掛け捨て型の定期保険(月2,000円・保障1,000万円)に切り替え。差額:月6,500円の削減

- 医療保険:高額療養費制度で1ヶ月の医療費上限は収入によって決まる(私の場合は約8万円)ことを知り、緊急用の貯金を作ることで対応。医療保険を解約。月3,200円の削減

- がん保険:医療保険解約と同時にがん保険も見直し。解約。月2,100円の削減

- 学資保険:利率を確認すると年利0.2%程度。同額を投資信託(インデックス投資)に回す方が長期的には有利と判断し、解約して毎月の積立投資に変更。保険料支払いはゼロに(投資は続けています)

結果、保険料は月約2.9万円 → 月約2,000円に。月約2.7万円、年間約32万円の削減(学資保険の積立はそのまま続けているため、実質削減は月約1万円、年12万円をベース計算)。

保険見直しの注意点

保険の見直しは「全部解約すればいい」ではありません。子供が小さいうちは死亡保障が必要ですし、持病がある場合は医療保険が重要な場合もあります。「必要な保険だけ残す」という考え方が大事で、FP(ファイナンシャルプランナー)に無料相談するのも一つの手です。

通信費の見直し——格安SIMで年6万円削減

スマホ代は家計の中で見落とされがちな大きな固定費です。大手キャリア(ドコモ・au・ソフトバンク)をそのまま使い続けている人は、月8,000円〜12,000円払っているケースが珍しくありません。

私のスマホ乗り換え内容

見直し前:ドコモ(20GBプラン)月8,000円

見直し後:楽天モバイル(無制限プラン)月3,278円〜

差額:月約4,700円 → 年間56,400円の削減。

自宅ではWi-Fiを使うことが多く、外出先でもそれほど大量のデータを使わない私の使い方では、楽天モバイルで十分でした。乗り換え後1年以上経ちますが、通話品質・データ速度ともに日常使用には問題ありません。

格安SIM選びのポイント

- データ使用量を確認:月3GB以下なら格安SIMの低容量プランが最安。月10GB以上使うなら楽天モバイル(無制限)やahamoが向く

- 通話頻度を確認:通話が多い人は通話定額オプションの有無を確認

- エリアカバレッジ:地方在住の場合はドコモ回線系の格安SIMが安心

サブスクリプションの棚卸し——年3.6万円削減

「気づいたら使っていないのに課金が続いている」——これがサブスクの怖いところです。私が棚卸しを行った際、支払い明細を1年分さかのぼって確認したところ、使っていないサービスが複数見つかりました。

解約したサブスクと削減額

- 動画配信サービスA(月800円):NetflixとAmazonプライムが重複していた。解約。年9,600円削減

- 音楽配信サービス(月980円):ほぼ聴かなくなっていた。解約。年11,760円削減

- クラウドストレージ追加容量(月250円):整理して無料枠に収まるように。年3,000円削減

- 使っていたアプリの有料プラン(月600円):無料プランで代替。年7,200円削減

- ジム月会費(月6,000円):年に数回しか行っていなかった。解約し都度払いに変更。実質削減年約4万円だが変動費として別計上

純粋なサブスク解約だけで年約3.16万円の削減。ジム代を含めると年7万円以上の削減になりました(ただしジム代は変動費として今回の30万円には含めていません)。

サブスク棚卸しのやり方

クレジットカードや銀行口座の引き落とし明細を3ヶ月分さかのぼって確認するだけで、忘れていたサブスクが見つかります。「毎月定額で引かれているもの」をすべてリストアップし、「本当に使っているか」を一つ一つ確認するだけです。

電気・ガスの見直し——年4万円削減

電力自由化・ガス自由化により、電気・ガスの会社を自由に選べるようになっています。特に電気代は会社によって大きな差が出ます。

私が行った切り替え

見直し前は地域の電力会社の標準プランをそのまま使用。月の電気代は夏冬で8,000円〜15,000円程度でした。

ガスと電気をまとめてエネルギー会社系のセット割プランに変更したところ、月平均で約3,300円の削減(年間約4万円)になりました。

電気・ガス見直しの注意点

新電力会社は電気代の市場連動型プランもあるため、電力価格高騰時に大手より高くなるリスクがあります。固定料金プランや、最低料金の保証があるプランを選ぶのが安心です。乗り換え前に料金シミュレーションツールで比較しましょう。

固定費削減の全体像と計算シート

私が実施した固定費削減をすべてまとめると次の通りです。

| 項目 | 削減前(月) | 削減後(月) | 月削減額 | 年削減額 |

|---|---|---|---|---|

| 保険料(実質) | 29,000円 | 20,000円 | 9,000円 | 108,000円 |

| スマホ代(2人分) | 16,000円 | 7,000円 | 9,000円 | 108,000円 |

| サブスクリプション | 5,630円 | 2,980円 | 2,650円 | 31,800円 |

| 電気・ガス代 | 18,000円 | 14,700円 | 3,300円 | 39,600円 |

| その他固定費 | 8,000円 | 4,000円 | 4,000円 | 48,000円 |

| 合計 | 76,630円 | 48,680円 | 27,950円 | 335,400円 |

「その他固定費」には、不要になった習い事の月謝、有料駐車場の解約(職場まで自転車通勤に切り替え)などが含まれます。

合計で月2.8万円・年間33.5万円の削減となり、目標の「年30万円削減」を達成しました。

あなた自身の削減可能額を試算する方法

まずは現在の固定費を書き出してみましょう。

- 住居費(家賃または住宅ローン)

- 保険料(生命・医療・がん・火災・自動車etc)

- 通信費(スマホ・インターネット)

- サブスクリプション(動画・音楽・アプリ・ジムetc)

- 電気・ガス・水道

- 車(ローン・保険・駐車場)

これらを一覧化して、「本当に必要か?代替手段はないか?」を考えるだけで、削減できる項目が見えてきます。住居費と車はすぐには変えられないので、まず「保険・通信費・サブスク」の3つから着手するのが効率的です。

デメリット・注意点

注意点①:保険の解約は慎重に

保険を解約してから大病にかかる、というリスクはゼロではありません。私は「公的保障で補えない部分だけを民間保険でカバーする」という方針で整理しましたが、持病がある方や、収入が不安定な方は慎重に判断してください。FPへの無料相談を活用することをおすすめします。

注意点②:格安SIMはエリアや品質の確認が必要

地方在住の方や、山間部・地下での使用が多い方は、回線品質をよく確認してから乗り換えましょう。無料の試用期間があるSIMを使って事前に確認するのが安全です。

注意点③:電力会社は市場連動リスクに注意

新電力は2022年の電力価格高騰時に大手より高くなったケースがありました。料金プランの詳細(市場連動型か固定型か)を確認してから切り替えましょう。

注意点④:削減した後のお金の使い途を決める

固定費を削減しても、その分を「なんとなく消費」に使ってしまっては意味がありません。削減分は積立投資や緊急預金に回す、と最初に決めておきましょう。月2〜3万円の積立投資を20年続けると、複利の効果で大きな資産になります。

よくある質問(FAQ)

Q1. 子供がいる家庭でも同じように削減できる?

子供がいる場合は学費・習い事費用などが加わりますが、保険・通信費・サブスクの見直しは独身でも既婚でも同様に効果があります。むしろ子供がいる家庭の方が保険料が高いことが多く、見直しによる削減効果が大きいケースもあります。

Q2. 固定費削減にどれくらい時間がかかった?

私の場合、固定費の棚卸し(リスト化)に2時間、各サービスの比較・解約手続きに合計10時間程度かかりました。週末2〜3日でほぼ完了できます。投資した時間に対する効果(年30万円削減)を考えると、非常に高リターンな行動です。

Q3. 保険を解約すると家族に何か言われないか不安

これはリアルな悩みです。私も妻に相談したとき、最初は「不安だから保険は残したい」と言われました。そこで「公的保障でどこまでカバーされるか」を一緒に調べ、必要な保険だけを残す理由を説明することで納得してもらえました。家族で一緒に家計を見直す機会にするのがおすすめです。

Q4. 賃貸の家賃はどうやって下げる?

家賃は更新のタイミングで交渉するか、より家賃の安い物件への引っ越しが基本です。毎月の影響が大きい分、長期的に検討する価値があります。ただし引っ越し費用もかかるため、削減額×何年分で元が取れるかを計算してから判断しましょう。

まとめ:固定費見直しは「一度やれば一生続く」最強の節約

私が実践した固定費削減のポイントを振り返ります。

- 保険:公的保障を把握した上で、必要最低限に絞る。掛け捨て型に切り替える

- 通信費:格安SIMに乗り換えるだけで月4,000〜8,000円削減

- サブスク:明細を確認して使っていないものを整理

- 電気・ガス:料金比較サイトでシミュレーションして乗り換えを検討

- 削減分は投資へ:月2〜3万円の積立投資を継続することで資産形成が加速

固定費を下げることで、月2.8万円・年間33万円の余裕が生まれました。この余裕が積立投資に回り、将来の資産形成を加速しています。「節約のためにランチを我慢する」よりはるかに大きな効果が、はるかに少ない努力で得られます。

リベ大が教える「支出を最適化してから投資する」——この順番通りに行動したことで、私の家計は大きく変わりました。今日から固定費の棚卸しを始めてみてください。最初の一歩は「今月の引き落とし明細を開くこと」だけです。