【2026年版】新社会人・一人暮らしの固定費を月2万円減らす7つの見直し|手取り22万円でも貯金できる仕組み

「初任給をもらったはずなのに、気づいたら月末にお金がない…」そんな悩み、新社会人なら一度は感じませんか。

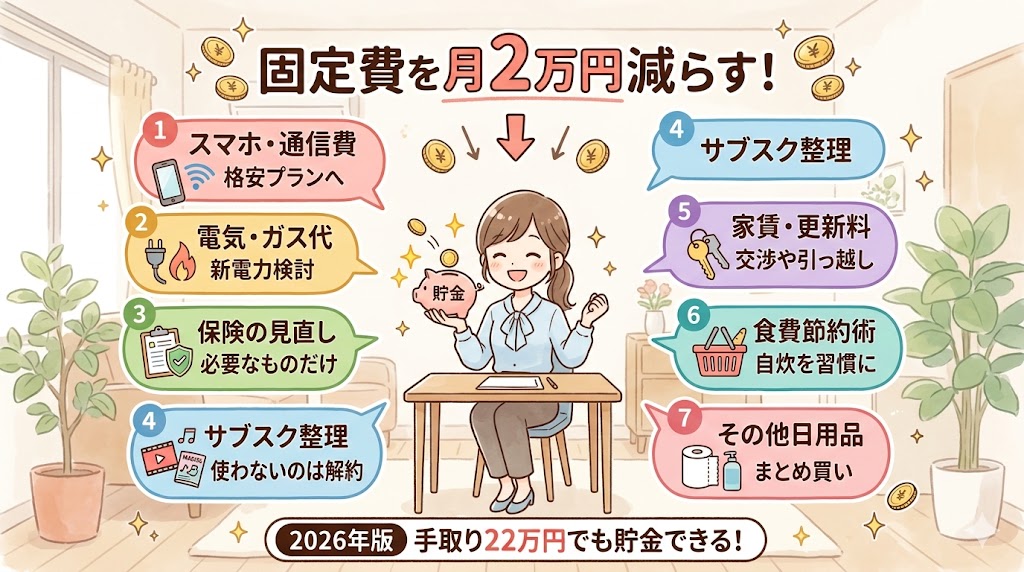

結論から言うと、一人暮らしの固定費は7箇所の見直しで月2万円以上削れます。年間にすると24万円。これは手取り22万円の新社会人にとって「ボーナス1回分」に相当します。

私も社会人1年目は手取り18万円で一人暮らしを始め、最初の3ヶ月は貯金ゼロ。そこから固定費を徹底的に見直した結果、月2.5万円の余剰を生み出し、5年で資産500万円まで到達できました。

この記事では、新社会人・一人暮らしが「今日から実行できる7つの固定費見直し」を、実体験とシミュレーションを交えて解説します。読み終わるころには、あなたの家計にいくら余裕が生まれるか具体的に見えているはずです。

💡 この記事で削れる固定費(月あたり)

📱 スマホ代 -3,000円

🌐 ネット代 -2,000円

📺 サブスク -3,000円

🏥 保険 -5,000円

⚡ 電気代 -1,500円

👁️ コンタクト -3,000円

🛒 日用品 -2,500円

合計 月20,000円+α(年間24万円)

📚 合わせて読みたい【3本柱の収益化ガイド】

- [柱3 家計管理] ahamo申込手順

- [柱1 AI副業] Claude Codeで月5万円副業ロードマップ

- [柱3 家計管理] タックスナップで確定申告

新社会人が陥る「3つのお金の罠」

固定費削減の具体策に入る前に、新社会人が最初の1年でハマりがちな「お金の罠」を3つ紹介します。当てはまるものがあれば、早めに手を打ちましょう。

罠1:実家暮らし基準で贅沢してしまう

実家時代の感覚で外食・コンビニ・衣服に使ってしまい、気づけば月5万円がどこかへ消えている。家賃・光熱費・食費を自分で払う感覚に切り替わるまで、半年くらいかかる方が多いです。

罠2:大手キャリアのまま放置

親の名義で契約したドコモ・au・ソフトバンクをそのまま使い続け、月7,000〜9,000円払っている新社会人が実は多数。ahamoや日本通信SIMに切り替えるだけで月3,000〜6,000円浮きます。

罠3:保険の言われるがまま加入

会社に出入りする保険営業や、親からの紹介で「安心のため」と医療保険・生命保険・学資保険に加入してしまう。20代独身・健康な方に民間医療保険はほぼ不要。公的健康保険の高額療養費制度でカバーされます。

⚠️ 手取り22万円・一人暮らしの典型的な赤字家計

家賃:70,000円

食費:40,000円

スマホ:8,000円(キャリア)

ネット:5,000円

電気・ガス・水道:12,000円

サブスク・交際費:20,000円

保険:8,000円

衣服・日用品・雑費:35,000円

支出合計:198,000円 → 貯金は月2万円 or マイナス

固定費見直し7つの手順|優先順位が高い順に解説

ここからは具体的な削減アクションです。削減効果が大きい順に並べているので、上から順に実行すれば最短で月2万円を生み出せます。

①スマホ代を月3,000円に(-3,000〜6,000円)

固定費削減で最もリターンが大きいのがスマホ代です。大手キャリアから格安SIMへの乗り換えは、今日申込めば来週には完了します。

| プラン | 月額 | 容量 | こんな人に |

|---|---|---|---|

| ahamo | 2,970円 | 30GB | 動画・海外利用が多い人 |

| 日本通信SIM | 1,390円 | 10GB | 通信量少なめ・最安重視 |

| 大手キャリア | 7,000〜9,000円 | 無制限 | 店舗サポート必須の人 |

おすすめはahamo(30GB・月2,970円)。ドコモ本家と同じ電波品質で、82カ国で追加料金なし、テザリング無料。スマホが命綱の20-30代には容量と電波の両立が必須です。

👉 詳しい手順はahamo申し込み手順 完全ガイドで解説しています。

②固定ネット回線を最適化(-2,000円)

一人暮らしの自宅ネットは、利用量で選び方が大きく変わります。

📶 テザリング運用(月0円)

ahamo30GBを自宅Wi-Fi代わりに。PC作業・動画視聴が少ない方向け。

🏠 ホームルーター(月3,000〜4,000円)

工事不要で置くだけWi-Fi。引っ越し時も持ち運べるのが強み。

🌐 光回線(月4,000〜5,500円)

リモートワーク・オンラインゲーム多用なら必須。通信速度と安定感は最強。

在宅ワークなしでスマホ中心生活なら、ahamo30GBのテザリングで固定ネット代ゼロという選択も十分現実的です。

③サブスクを3つに絞る(-3,000円)

Netflix・Hulu・Disney+・Spotify・YouTube Premium・Amazon Prime…気づけば月1万円超えているのがサブスク地獄。

ルール:「同じジャンルは1つまで」。動画なら1つ、音楽なら1つ、書籍なら1つ。これだけで月3,000円は削れます。

🎯 一人暮らしにおすすめのサブスク3本立て

🎬 Amazon Prime(月600円)→ 動画+買い物+音楽+Prime Reading

🎧 Audible(月1,500円・30日無料)→ 通勤時間が学習時間に

💪 ジムの格安プラン(月2,000〜3,000円)→ 健康投資が最大のリターン

特にAudibleは通勤往復1時間×20日で月40時間の読書時間を生み出します。「本を読む時間がない」悩みを物理的に解決してくれる投資サブスクです。

④保険を「共済だけ」に整理(-5,000円)

独身20代・健康な会社員に必要な保険は、基本的に生命保険も医療保険も不要です。理由は以下。

- 医療費:高額療養費制度で月自己負担は約8万円上限(年収による)

- 死亡保障:扶養家族がいない独身には不要

- がん保険:20代のがん発症率は年0.1%以下、預金の方が合理的

それでも不安な方は、県民共済・都民共済(月2,000円)で最低限カバーすればOK。年払いでさらに安くなります。月8,000円払っていた保険を共済月2,000円に切り替えるだけで、年7万円の差額が生まれます。

⑤電気・ガスを新電力に切り替え(-1,500円)

一人暮らしの電気代は月3,000〜5,000円が目安。大手電力会社から新電力に切り替えるだけで、5〜10%削減できるケースが多いです。

- 楽天でんき:楽天ポイントが貯まる、楽天経済圏ユーザーに◎

- auでんき:Pontaポイント還元、auユーザーに◎

- ENEOSでんき:車ユーザーはガソリン割引あり

切り替えはネットで15分・工事不要・停電なし。解約金もないので、合わなければすぐ戻せます。やらない理由がありません。

⑥コンタクトレンズは処方せん不要の通販へ(-3,000円)

眼科・メガネチェーンでコンタクトを買っている方、ネット通販なら半額以下になります。

おすすめはdicon(ディコン)。処方せん不要、月額制で配送、解約自由。定期購入でワンデー最安級の水準です。

👁️ diconが新社会人に刺さる理由

✅ 処方せん不要で忙しい平日でも注文OK

✅ 月額制で「買い忘れて次の日困る」がない

✅ 解約自由で気軽に試せる

✅ 通販なのでフルリモートでも受け取りラク

月6,000円→3,000円なら、年36,000円の削減です。コンタクトユーザーなら見直し効果は大きいです。

⑦日用品はAmazon定期便+楽天ふるさと納税(-2,500円)

トイレットペーパー・洗剤・シャンプー・ティッシュなど必ず使う日用品は定期便が最安。Amazon定期便で5〜15%割引が自動適用されます。

さらに、ふるさと納税を活用すれば、米・肉・トイレットペーパー・お酒を実質2,000円で調達できます。手取り22万円なら年間約3万円分(月2,500円相当)の食費・日用品が浮きます。

浮いた月2万円は「自己投資+NISA」に回す

固定費削減はゴールではなくスタート。浮いたお金を何に使うかで、5年後の人生が大きく変わります。

パターン1:スキル投資で収入を増やす

月2万円のうち1万円をプログラミング・デザイン・動画編集などのスキルに投じれば、1年後には副業で月3〜5万円稼げるスキルが身につきます。

特にIT未経験からエンジニア転職を目指すなら、デイトラのWeb制作コース(99,800円)が定番。3ヶ月の学習で転職・副業両対応のスキルが身につきます。

👉 30代未経験でデイトラを受講した体験談はデイトラ総合レビューで詳しく書いています。

パターン2:新NISAで長期運用

月2万円を新NISAでS&P500や全世界株式に積み立てれば、30年後には約2,000万円(年利5%想定)。老後2,000万円問題を20代で解決できる計算です。

💰 月2万円を30年積み立てた場合

約2,083万円(元本720万円)

※ 年利5%で複利運用した場合の試算

パターン3:自己啓発(Audible+読書)

月1,500円のAudibleと、月2,000円の書籍予算。合計月3,500円で年42冊。20代でこの読書量を続けた人は、30代で明らかに周囲と差がつきます。

確定申告で税金を取り戻す|副業・医療費・ふるさと納税

会社員でも確定申告をすると数万円戻ってくるケースは多数。代表例は以下。

- 医療費控除:年10万円以上の医療費(家族合算可)

- ふるさと納税:ワンストップ特例を使わなかった場合

- 副業所得:年20万円超の副業収入がある場合

- 住宅ローン控除:初年度は必須(2年目以降は年末調整)

確定申告を「難しそう」で敬遠している新社会人は多いですが、スマホアプリで30分で終わります。おすすめはタックスナップ。レシート撮影→自動仕訳→e-Tax送信までアプリ一つで完結します。

新社会人のための節約アプリ3選

1. マネーフォワードME(家計簿)

銀行口座・クレカ・電子マネーを連携し、支出を自動仕訳。「何にいくら使っているか」を可視化する第一歩。無料プランで十分です。

2. タックスナップ(確定申告)

副業を始めたら必須。経費レシートを撮影するだけで帳簿ができあがり、確定申告もアプリ完結。税理士に頼むと年5〜15万円かかる作業をアプリ一つで代替できます。

3. ahamoアプリ(通信量管理)

データ残量・支払履歴・プラン変更が全てアプリで完結。月末にデータが足りなくなる事故を防止。

よくある質問(FAQ)

Q1. 一人暮らしの貯金額の目安は?

A. 生活費の6ヶ月分(手取り22万円なら120万円前後)が緊急資金の目安。これを超えたら新NISAで運用に回すのが王道です。

Q2. 格安SIMに変えて繋がりにくくならない?

A. ahamoはドコモ本家と同じ回線なので電波は変わりません。日本通信SIMなどMVNOは混雑時間帯に遅くなることがあるため、通信速度を最優先するならahamoが安心です。

Q3. 保険を解約して大丈夫?

A. 独身・扶養家族なし・健康な20代ならほぼ大丈夫。高額療養費制度でひと月の医療費上限は約8万円に抑えられます。心配なら月2,000円の県民共済で十分カバー可能。

Q4. 新NISAはいくらから始めるべき?

A. 月5,000円からでOK。SBI証券・楽天証券で口座を開き、eMAXIS Slim全世界株式またはS&P500に積立設定。あとは放置でOKです。

Q5. 副業はいつから始めるべき?

A. 会社の就業規則を確認した上で、本業に慣れた入社半年〜1年後がおすすめ。Webライター・ブログ・プログラミングなど「スキルが資産になる」副業を選びましょう。

まとめ:固定費見直しは「最初の1ヶ月」が勝負

新社会人の固定費削減は、最初の1ヶ月で7つの見直しを一気にやるのが最も効率的です。一度設定してしまえば、あとは自動で毎月2万円浮き続けます。

📌 今週やる3つのアクション

① ahamoに乗り換え申込(15分・月3,000円削減)

② 不要なサブスクを3つ解約(5分・月1,500円削減)

③ 新NISA口座開設(SBI・楽天証券、20分・将来2,000万円)

月2万円×12ヶ月=年24万円。これを20年積み立てて年利5%で運用すれば、約820万円の資産になります。新社会人の「最初の1ヶ月の行動」が、10年後・20年後の経済的自由を決めます。

できることから、今日始めましょう。まずはスマホ代の見直し15分から。

学びを「収入」に変える次の一歩

新しい考え方を学んだら、それを行動と収入に変えることで人生が動き始めます。兼業ブロガー・副業・AI活用など、30代から始められる具体的なロードマップをまとめました。

あわせて読みたい関連記事

👉 ahamo申し込み手順 完全ガイド|15分で完了する7ステップ

👉 固定費削減マスターガイド|家計を年30万円減らす6ステップ