地震保険は補償が薄い?メリット・デメリットを踏まえたうえで加入を検討しましょう!

Contents

はじめに|「地震大国ニッポン」で考えるべき保険

日本は世界有数の地震大国。

「いつ大地震が来てもおかしくない」と言われる国で暮らしている以上、地震保険に入るべきか?不要なのか?というテーマは多くの人の関心事です。

しかし実際には、地震保険は万全な補償制度ではないため、「思ったより役に立たない」という声も少なくありません。

地震保険の基本

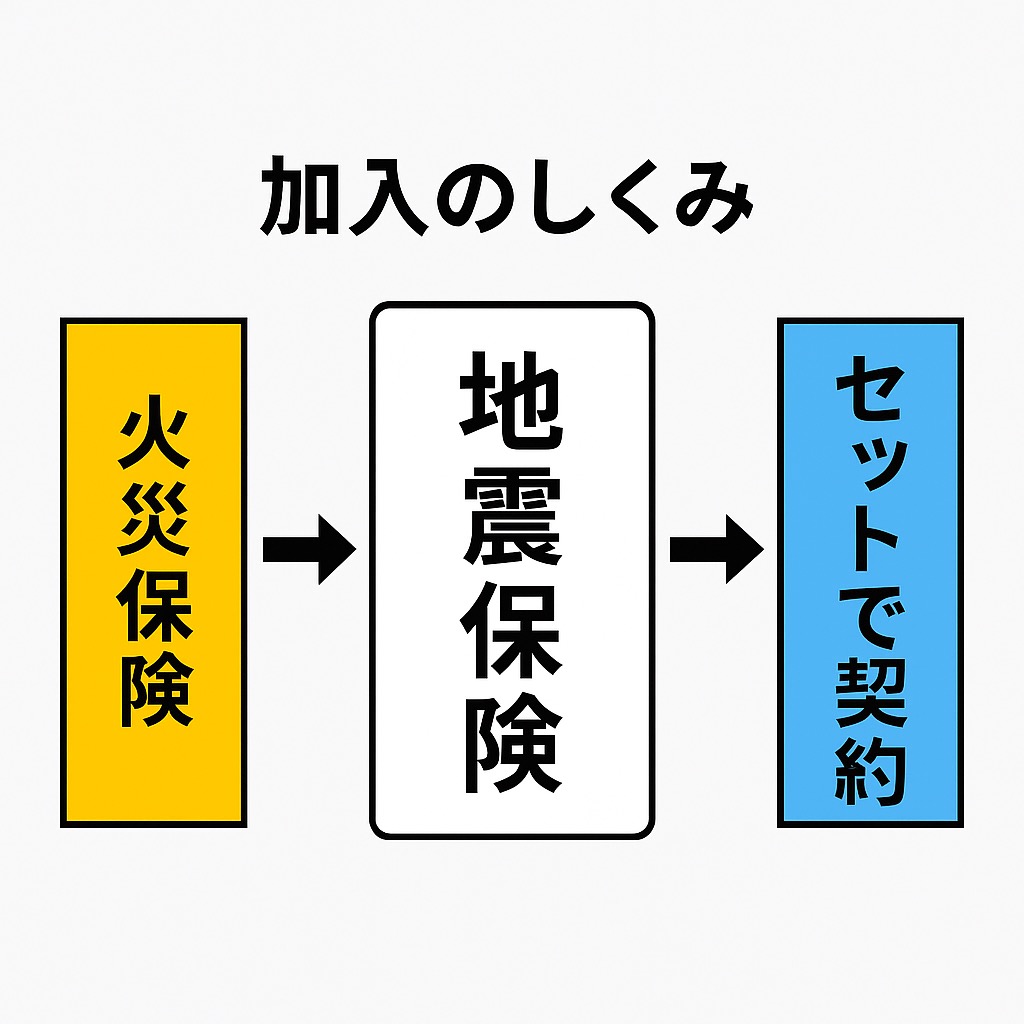

🔹 加入の仕組み

- 火災保険に付帯する形でしか加入できない

- 建物と家財が対象

- 補償額は火災保険の30~50%まで

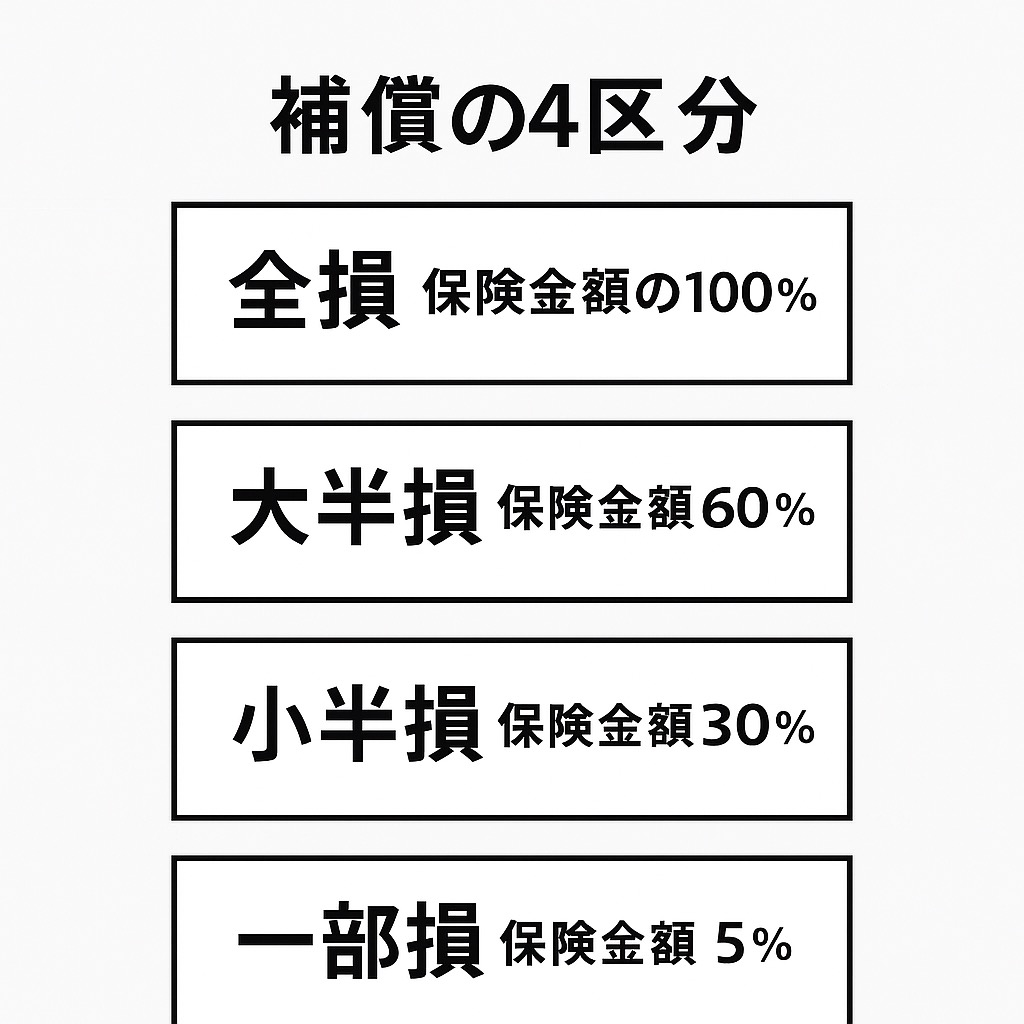

🔹 補償の4区分

地震による損害は以下の4段階に分けられます。

- 全損:保険金額の100%

- 大半損:保険金額の60%

- 小半損:保険金額の30%

- 一部損:保険金額の5%

ポイントは「一部損」未満だと補償はゼロ。

つまり、壁にヒビが入った程度では全く保険金が出ないのです。

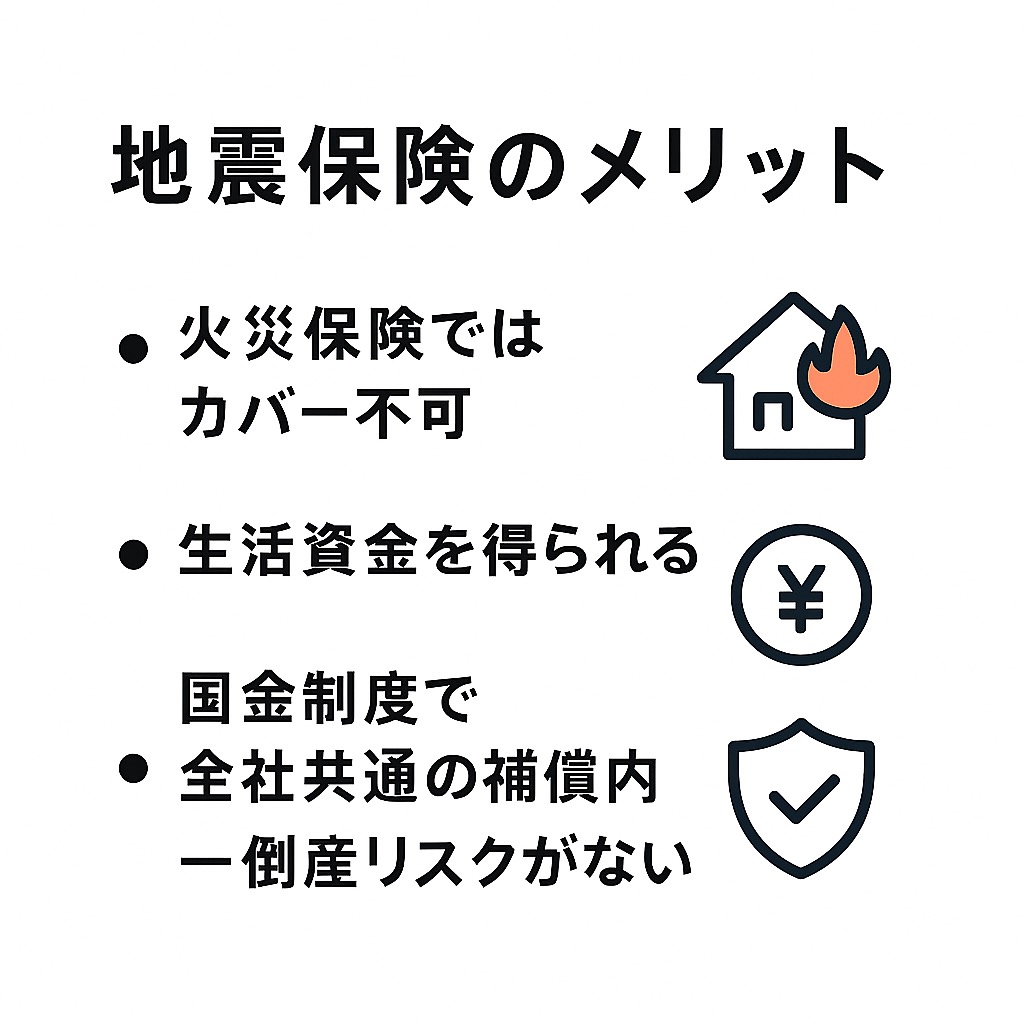

地震保険のメリット

- 地震・津波による損害は火災保険ではカバーされない → 地震保険でしか守れない

- 地震直後の生活資金を得られる可能性

- 国の制度で全社共通の補償内容 → 倒産リスクがない

地震保険のデメリット

- 補償額が建物の時価よりも低い

- 一部損ではほとんど役に立たないケースもある

- 保険料が高額(地域や建物構造で異なるが年間数万円)

- 長期契約ができない(最長5年)

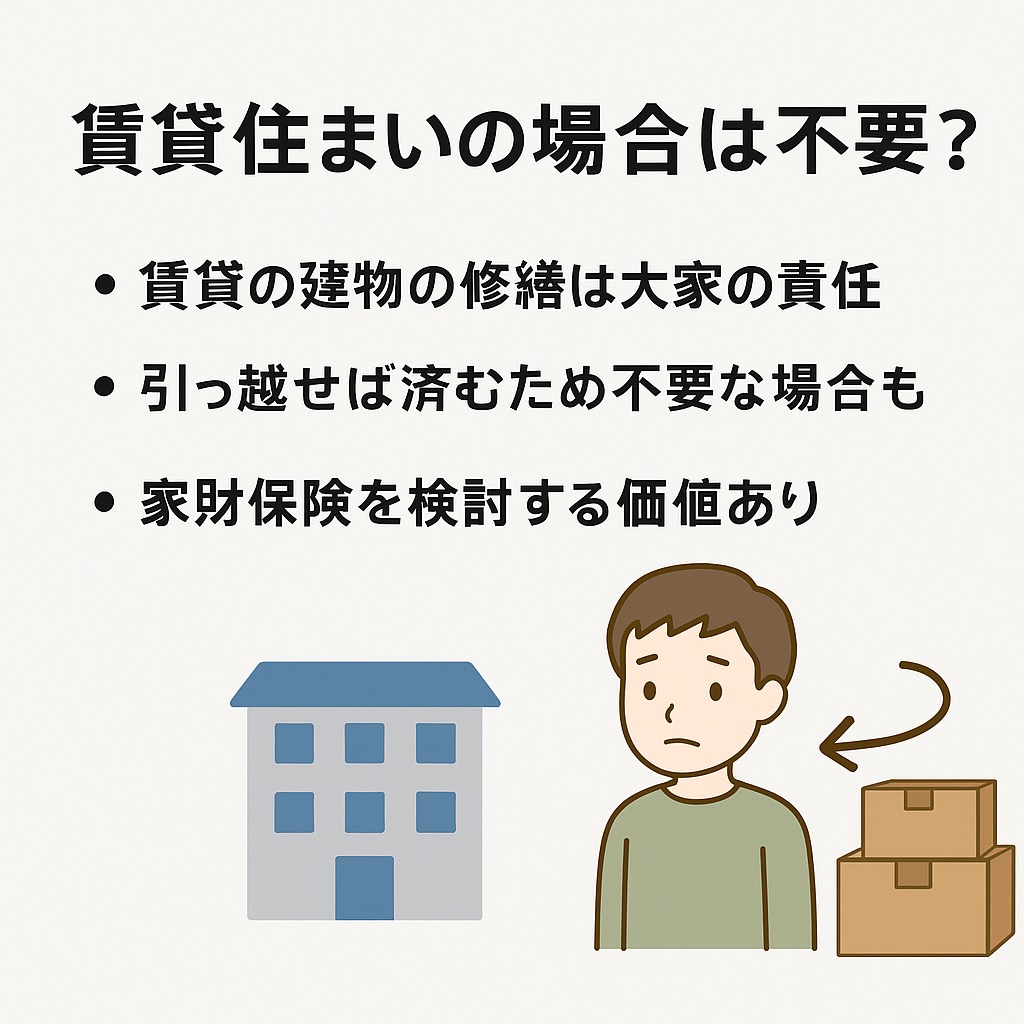

賃貸住まいの場合は不要?

賃貸で暮らす場合、建物の修繕は大家や管理会社の責任になります。

入居者自身は家財道具が壊れたときだけが対象。

つまり、極端にいえば 賃貸に住む人は「建物の地震保険」は不要。

最悪の場合は引っ越せば済む話だからです。

ただし、家具・家電の買い直しが難しい人は「家財保険(地震特約付き)」を検討する価値ありです。

実際の口コミ

地震保険に関するリアルな声を紹介します。

✅ 良い口コミ

- 「全壊認定され、数百万円の保険金がすぐに振り込まれた。生活の立て直しに助かった」

- 「大きな地震で家具が壊れたけど、家財保険である程度補填できた」

❌ 悪い口コミ

- 「壁にヒビや瓦の破損では一銭もおりなかった」

- 「保険料の割に補償が少なくて損した気分」

- 「一部損の5%では引っ越し費用にもならない」

まとめ|地震保険は「万能」ではない

地震保険は「家を完全に守る保険」ではなく「当座の生活資金を得る保険」です。

- 持ち家の人:大規模損壊リスクに備える意味で検討の余地あり

- 賃貸の人:建物は不要、家財だけで十分なケースが多い

- 全員共通:過信せず、自助(貯金・備蓄)との組み合わせが重要

あなたが「守りたいものは家か?家財か?それとも生活資金か?」を考えて選ぶことが、地震保険の正しい向き合い方です。