個人事業主やフリーランスを応援する制度!民間保険は不要!

労働者でなくても国の制度、労災保険に加入する方法を紹介いたします。

Contents

はじめに

「もし仕事中に大ケガをしたらどうしよう…」

「自営業や一人親方でも補償は受けられるの?」

そんな不安を持つ方は多いのではないでしょうか。

実は、民間保険に入らなくても、国の制度を組み合わせるだけで十分な保障が受けられる方法があります。

今回は、労災保険の特別加入制度を中心に、数字を交えてそのメリットと民間保険が不要な理由を解説します。

あなたの安心を守る!労災保険特別加入の3つのメリット

- 業務中のケガや病気も補償対象

→ 例えば現場作業での転倒や工具による事故も対象です。 - 一人親方・事業主も安心して働ける

→ 通常の労災は「雇われている人」が対象ですが、この制度なら経営者自身も補償を受けられます。 - 給付基礎日額を選べるから保険料も調整可能

→ 3,500円〜25,000円まで日額を設定でき、月々の負担は約2,000円〜11,000円程度と幅広く選べます。

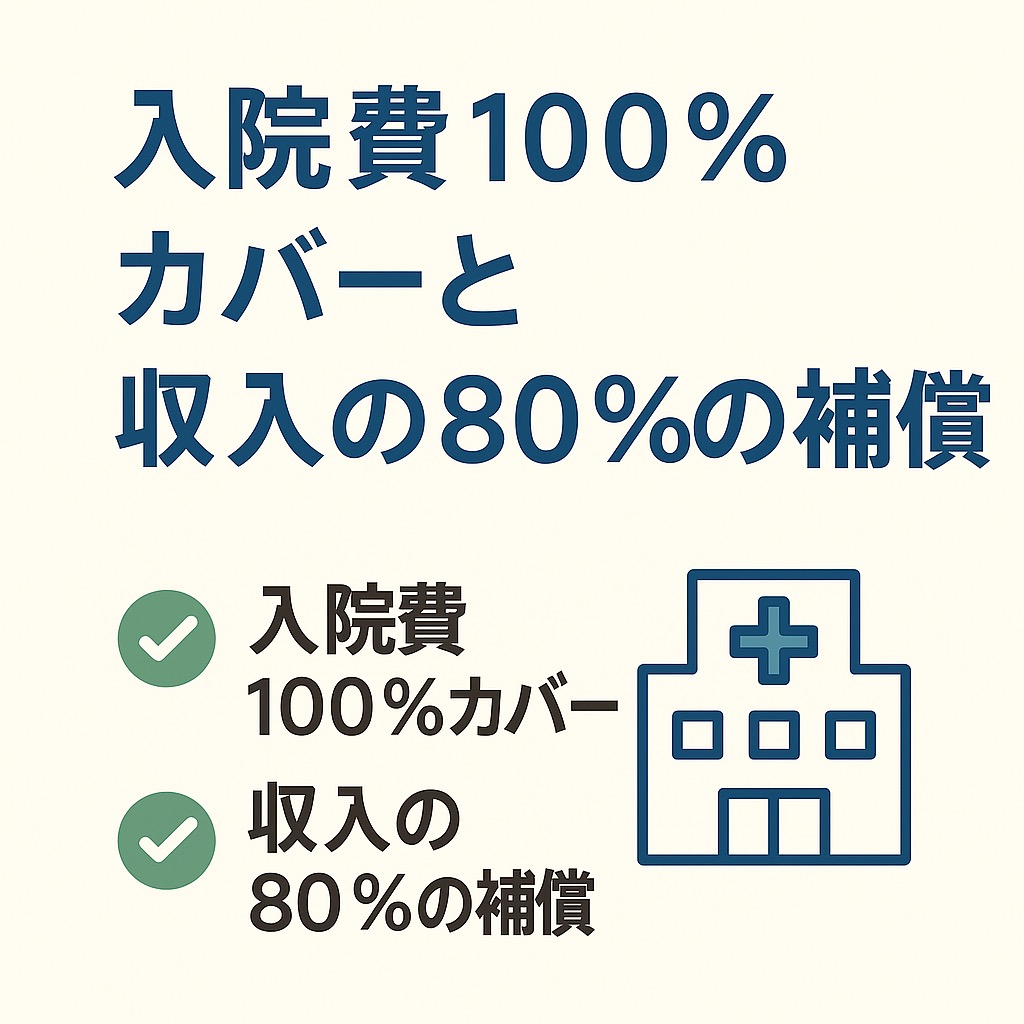

医療費100%カバーと収入80%補償の仕組み

💊 医療費は自己負担ゼロ(100%カバー)

通常の健康保険なら3割負担ですが、労災では窓口負担が0円。入院や通院費用を心配する必要はありません。

💰 休業中も収入の約80%を補償

- 休業補償給付:給付基礎日額の60%

- 特別支給金:給付基礎日額の20%

➡ 合計で 80%の収入補償が受けられます。

👉 例えば給付基礎日額を10,000円に設定すると…

- 医療費:全額カバー

- 収入補償:1日8,000円支給

- 1か月休業した場合:約24万円の補償

これは民間保険に加入しなくても十分安心できる金額です。

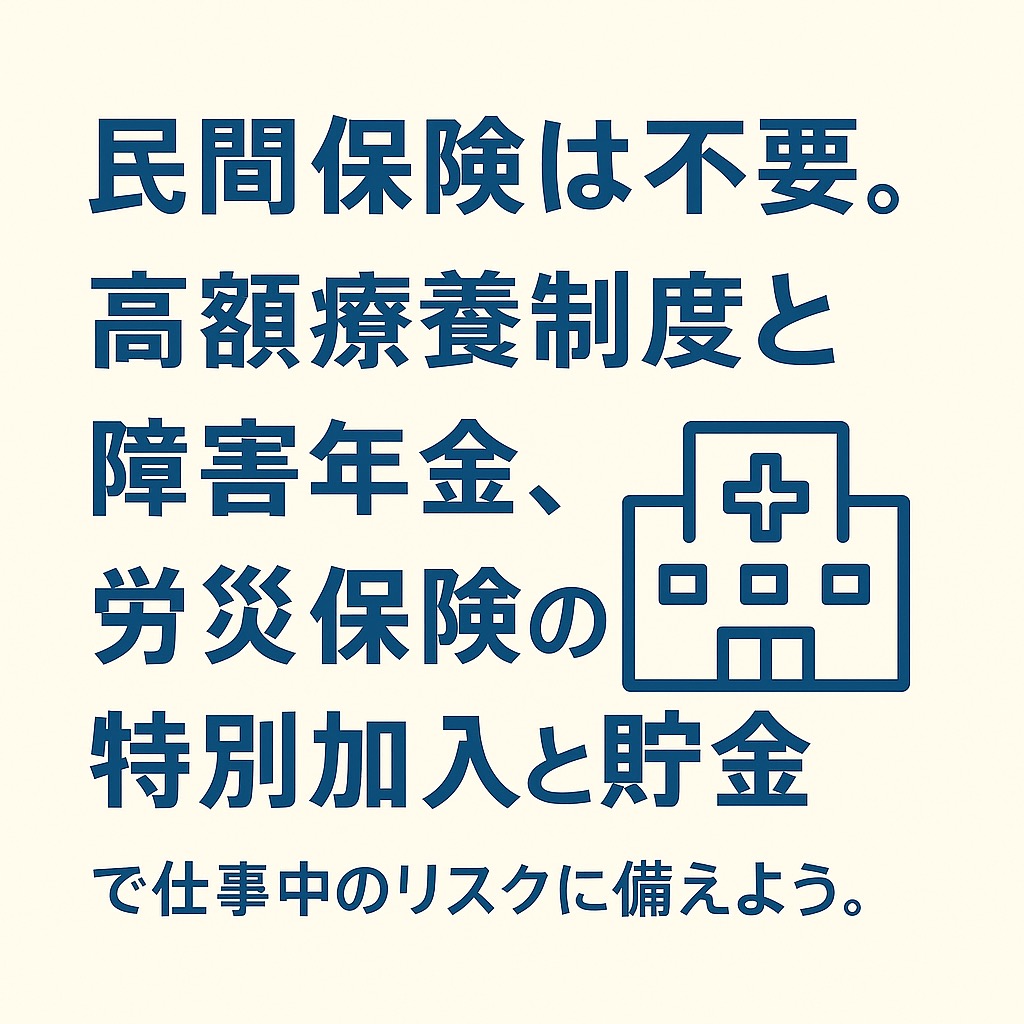

民間保険が不要な理由|3つの制度+貯金で備えられる

- 高額療養費制度

医療費が高額になっても、70歳未満・年収370〜770万円なら月の自己負担は約9万円+(医療費−26.7万円)×1%が上限。 - 障害年金

大きなケガで働けなくなった場合でも、国の年金から障害基礎年金や障害厚生年金が支給されます。 - 労災保険の特別加入

医療費100%+収入補償80%。仕事中・通勤中のリスクをカバー。 - 貯金

予備費として生活費の3〜6か月分を備えておけば、さらに安心です。

この組み合わせがあれば、わざわざ高額な民間保険に加入しなくても「もしも」に十分対応できます。

まとめ|あなたのリスクを守るために国の制度をフル活用しよう

- 医療費は 100%カバー

- 収入補償は 80%

- 月額保険料は 2,000円〜11,000円程度

自営業や一人親方にとっても、労災保険の特別加入は大きな安心につながります。

さらに高額療養費制度や障害年金と組み合わせれば、民間保険に頼らなくても十分。

あなたの仕事と家族を守るために、まずは 国の制度を知り、フル活用することが大切です。

それではこのへんで、ほいたらねっ👋