【家計管理が激変】あなたの生活に「P/L」と「B/S」を取り入れる方法|お金の流れと今を見える化!

本サイトにはアフィリエイト広告を利用しているものがあります。

平凡な私だから抱いていた疑問、「P/L」と「B/S」の違いと重要性を家計管理で例えて紹介します。

Contents

はじめに|お金が貯まらない理由、見えてますか?

「なんで毎月頑張ってるのにお金が貯まらないんだろう?」

「給料はあるのに、気づいたら残高がギリギリ…」

実はこの悩み、損益計算書(P/L)と貸借対照表(B/S)を知らないまま家計を管理していることが原因かもしれません。

関連記事:

【簿記を学ぶならこの人!】ふくしままさゆきさんの魅力と学習法

【副業の味方】青色申告もラクラク完了!マネーフォワード・タックスナップ・やよい会計 徹底比較ガイド

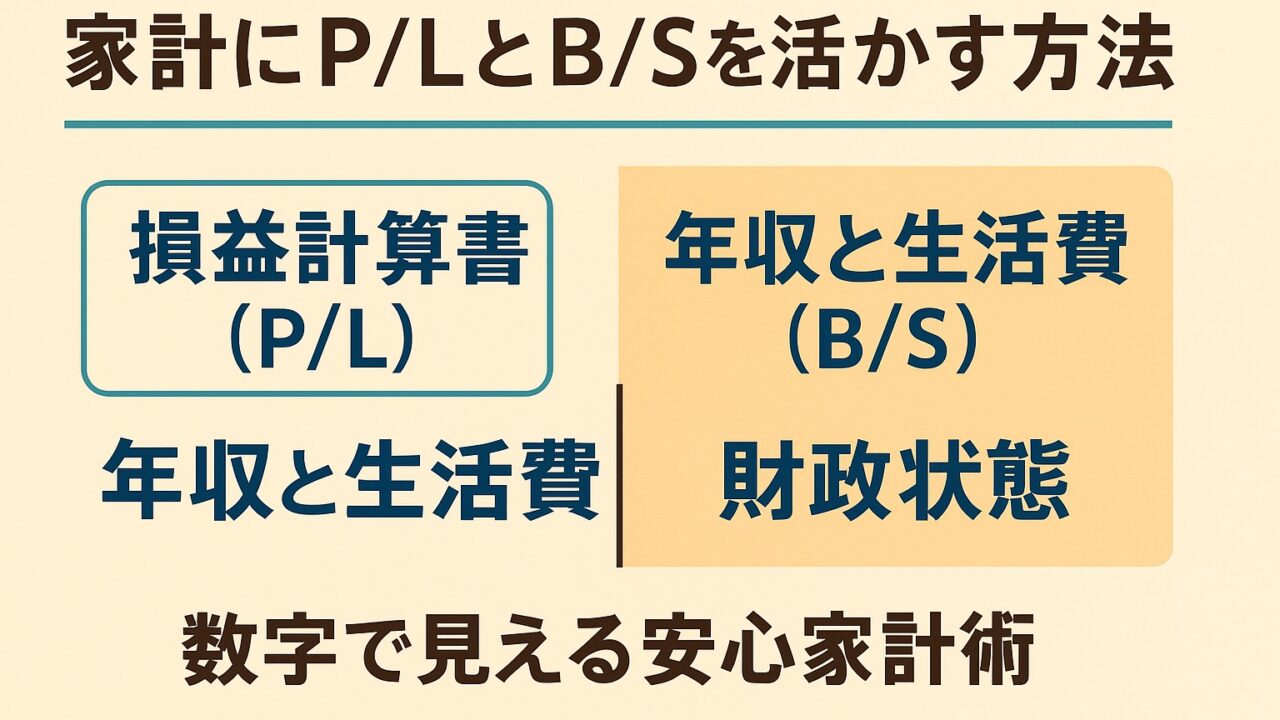

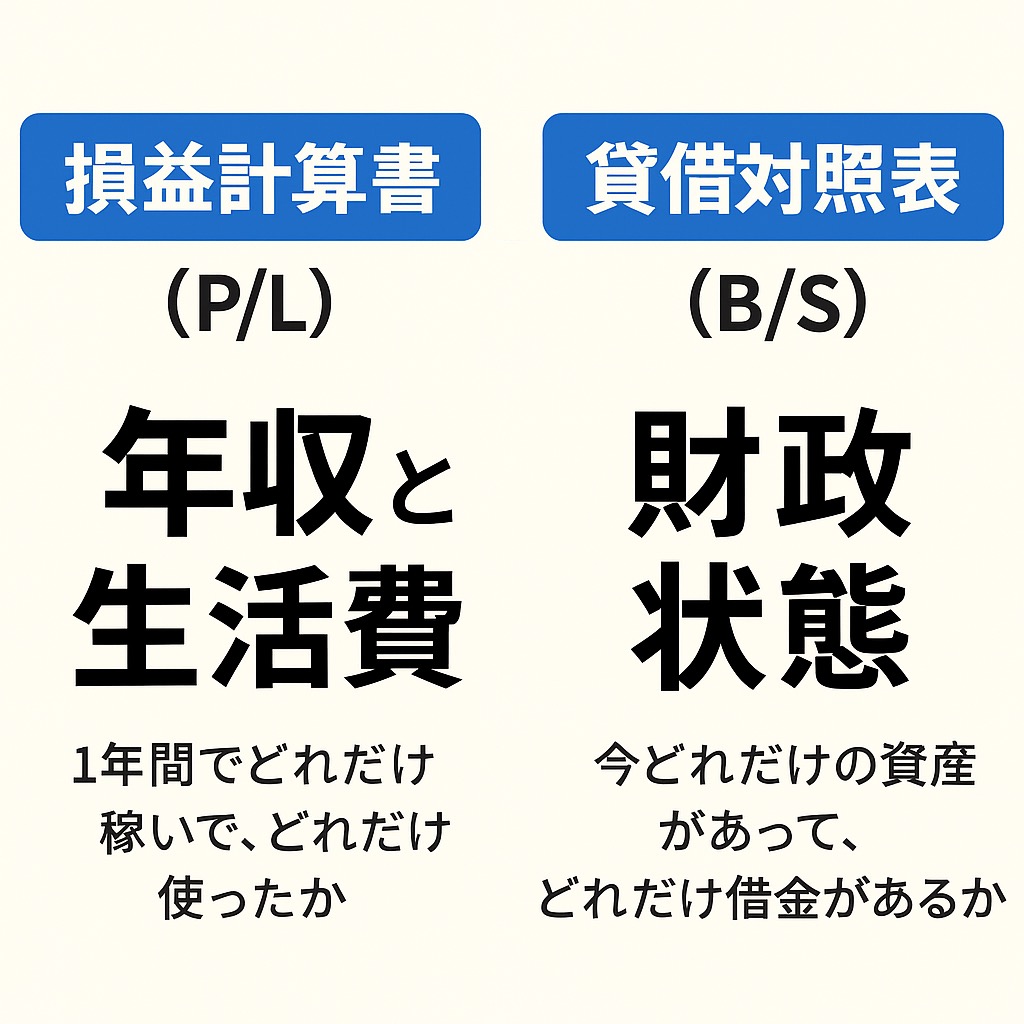

「損益計算書(P/L)」と「貸借対照表(B/S)」の違いとは?

まずはざっくり、こう覚えてください。

| 会計書類 | 家計でいうと… | 内容 |

|---|---|---|

| 損益計算書(P/L) | 年収と生活費 | 1年間で「いくら稼いで」「いくら使って」「いくら残ったか」 |

| 貸借対照表(B/S) | 財産の一覧 | 今この瞬間、「どれだけの資産があって」「どれだけ借金があるか」 |

たとえばこんな家計の例で解説!

▶ 損益計算書(P/L)の例

- 年収:500万円

- 支出:400万円(生活費・保険・教育費など)

- 残ったお金:100万円(=黒字)

「今年の家計は黒字!頑張った!」ということが、P/Lでわかります。

▶ 貸借対照表(B/S)の例

- 現在の預金:200万円

- 車のローン:残り100万円

- 株式資産:50万円

- 純資産(資産−負債):150万円

このように「いま現在の財政状態」がB/Sで“見える化”できます。

家計に取り入れると何が変わる?

1. 使いすぎが数字で見える(P/L)

ただの「節約」ではなく、「月々いくら使ってるのか」「本当に必要な支出か」が把握できる。

例:「スマホ代が1万円。格安SIMに変えれば月5000円の節約になる」とすぐ気づける。

関連記事:【海外でも使える格安SIM】ahamo(アハモ)のメリット・デメリット徹底解説|実体験レビュー付き!

2. 老後資金・住宅ローンなど将来の不安が見える(B/S)

今の資産・借金のバランスを見ることで、備えの足りなさや余裕に気づける。

例:「貯金はあるけど、住宅ローンの残高が大きい。繰上げ返済を検討しようかな」

3. 家族で共有できるようになる

数字にして「見える化」すると、夫婦間・家族間の認識のズレも減り、共通の目標を持ちやすくなる。

例:「あと2年で教育資金200万円を貯めよう!」など、現実的な会話が可能に。

やってみよう!簡易P/L・B/Sの家計テンプレート

📘簡易P/Lテンプレート(年間)

| 項目 | 金額(円) |

|---|---|

| 収入合計 | 〇〇〇万円 |

| 支出合計 | 〇〇〇万円 |

| 差額(貯蓄) | 〇〇万円 |

📗 簡易B/Sテンプレート(現在の資産と負債)

| 資産 | 金額(円) |

|---|---|

| 預金・現金 | 〇〇〇万円 |

| 株式・積立NISA等 | 〇〇万円 |

| 不動産価値 | 〇〇万円 |

| 合計資産 | 〇〇〇万円 |

| 負債 | 金額(円) |

|---|---|

| 住宅ローン残高 | 〇〇〇万円 |

| 自動車ローン | 〇〇万円 |

| 合計負債 | 〇〇〇万円 |

純資産 = 資産 − 負債

まとめ|数字を味方にすれば、家計管理はもっとシンプルになる

- 損益計算書(P/L)は「お金の流れ」を見るもの

- 貸借対照表(B/S)は「お金の現在地」を見るもの

この2つを生活に取り入れることで、なんとなくの家計管理から脱却できます。

ほいたらねっ👋